|

01 调控要铁心 混沌,这是当下深圳楼市的状态。 楼市的买家和卖家混沌、观望,这个好理解,毕竟大家都是从个体实实在在的微观利益出发的。不过,决定事态走向的,就是主政者和银行。 如果主政者铁了心,要将指导价作为二手房市场评估价的准绳;如果银行也铁了心,将房贷的评估价与政府的评估价并轨,这事儿,就成了。 主政者有“铁了心”的理由。 不把二手房市场纳入调控可控制的掌心,新房调控就像在棉花上行走,既不踏实、也可能会随时摔跟头。新房再怎么限价,都无法避免和二手房价格倒挂的结局。即便新房定价贴着二手房价格走,开发商太知道怎么营销了,自然会创造出“倒挂”的场景。 这样的话,就出现新房和二手房价上涨的循环。有了二手房指导价,调控有了靶心。过去,二手房价一直是新房价格的领先指标,二手房价上涨,新房价格随后上涨。2017年四季度以来,二手房价涨幅明显高于新房,“打新”愈演愈烈。因为直觉是,新房价格一定会涨到二手房价现在的水平。

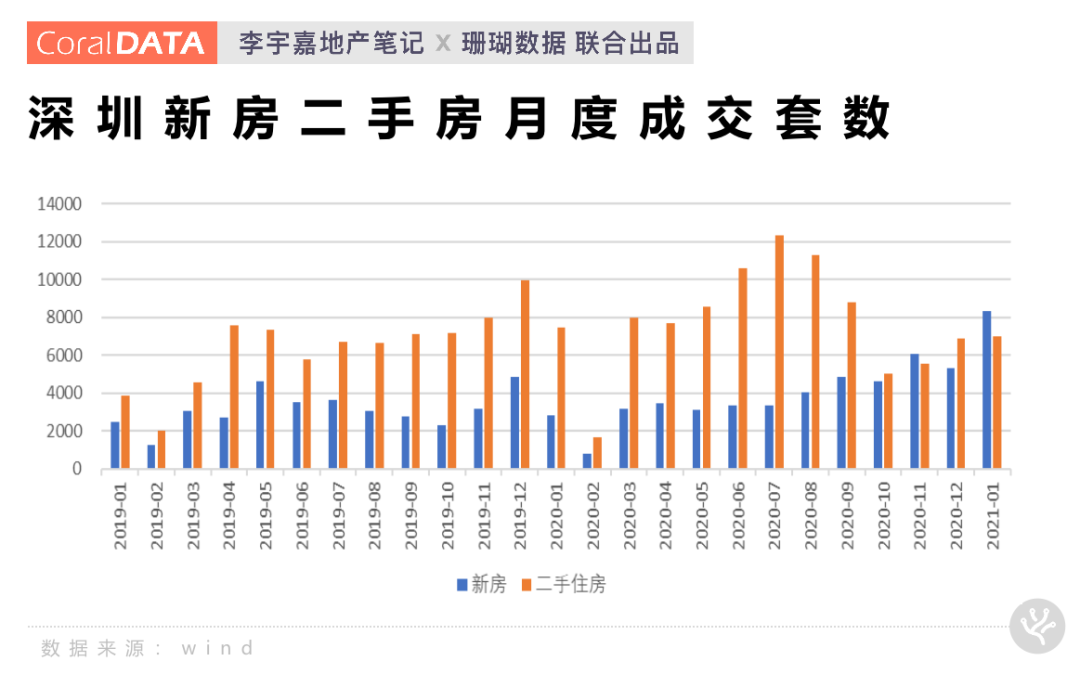

从新房和二手房月度成交数据看,2020年下半年以后,相比较二手房市场,新房市场无限好,超越任何时候,这要拜一二手房价格“倒挂”、“打新”热潮所赐。新房的价格一直控制在5-6万元,而二手房价早已涨到了7-8万元,据说2021年的1月份,二手房价格超过9万元了。

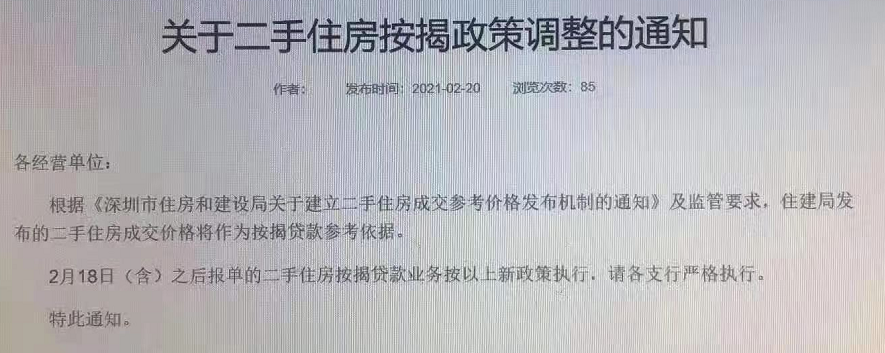

按照正常逻辑,这几年出售的新房,价格至少要涨到7-8万,甚至9万元,这才能完成一个轮回啊! 所以,如果主政者铁了心,将这个指导价作为调控目标,作为银行评估房价和发放贷款的准绳,不管是按揭贷,还是抵押贷,杠杆率会明显受到控制,这对控房价和稳预期,意义非凡。 02 重要的是公信力 但至少目前,政策传递的信号并不明朗。比如,根据政府专家的表态,“银行将会以官方参考价作为发放贷款的重要参考,可以在这个基础上有所浮动,但太过离谱,则可能触发约谈,并对此承担责任”。我们疑惑的是,“有所浮动”,幅度到底有多大?怎么才算“太过离谱”? 再说了,同一个小区,房价的差距本来就很大,而不同买家的“意愿出价”、评估机构的评估价,差别也很大,这算不算合理浮动?算不算太过离谱呢?另外,什么条件下算触发约谈,谁来约谈,承担什么责任?这些都没有具体明确,这就很难确认,监管部门是不是真的铁了心。 当然,微观市场非常复杂,监管部门不必要干预微观交易,也没那个精力。这个指导价就是个“指导”。但作为调控主管部门,它的目标是“防风险、保民生”,它要告诉大众,市场交易价格(买家出价、买家挂牌价)应参照这个报价,银行要参照这个来发放贷款,否则市场就出现泡沫和风险。 另外,银行会不会按照这个指导价来做评估价、发放贷款。从目前的表态来看,除了个别银行(比如光大银行)按照指导价定评估价以外,其他银行(特别是按揭贷款大行)都一致选择观望。对于记者的咨询,都表现出一副不可置否、模棱两可、等待上位政策通知等云云的姿态。

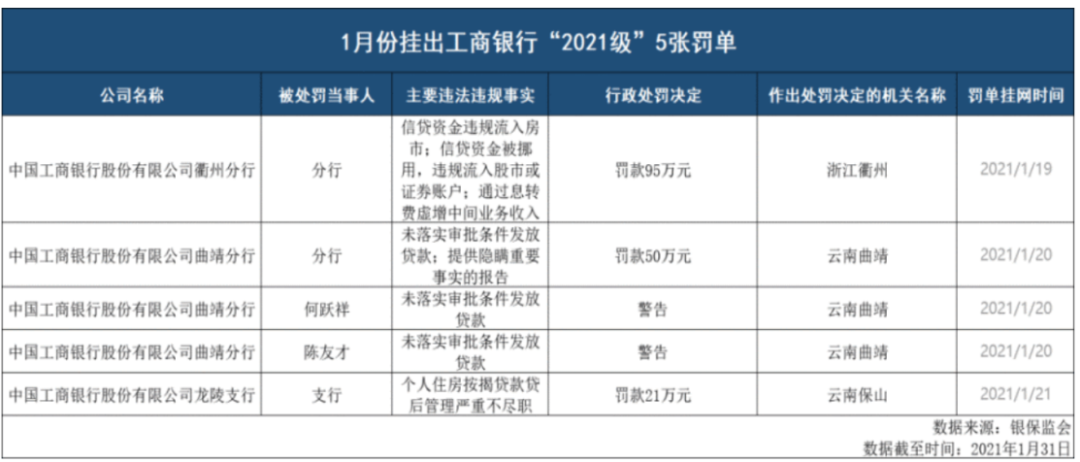

本质上,银行没有动力做这个事情。房价上涨,对谁有利?毫无疑问,银行就是最大的受益者之一。毫不客气地说,没有抵押物的贷款,中国的银行还“不会做”。抵押物价格上涨,银行获取贷款收益的同时,风险也降低了。而且,房地产领域的不良率最低,是银行业利润的主要来源。 重要的是,房地产价格上涨了,不动产的“金融加速器”效应就大放异彩,不仅贷款更安全了,而且贷款会加速发放。贷款加速发放,又会通过杠杆效应带动购买力,抵押物价格进一步上涨,银行获益多多。这一过程中,购房者、买房者、银行都获益多多,大家都开开心心的。 那么,谁伤心了呢?就是调控主管部门。寄生于房价上涨链条的,除了购房者、买房者和银行以外,还有千千万万的房产中介、资金中介、自媒体、评估公司、广告商、设计公司等。所以,越到下面,反对调控的阻力越大。当只有住建部门搞调控,其他在消解调控,你说,调控这个事,能成吗? 大家想想,前几年P2P、私募股权投资泛滥时,钱是从哪来的?都是从银行。所谓“影子银行”,其实就是“银行的影子”。通过银保、银证、银信等通过,把银行的钱套出来,赚取更高利润。最后是怎么打下去的?并不是银行良心发现了,有隐性担保,银行是不会主动叫停这个业务的。 银行眼里,“赚我的钱,风险给别人背、给下一届背”。P2P爆雷,靠的是从上到下的一刀切监管。现在也一样,“房价上涨-预期好转-杠杆增加-房价上涨”,这个轮回中,银行是最大获益者,指望它主动掐断是不太可能的。再说,资金违规流入楼市,其他银行都干,凭啥我不能干? 而且,被查处后,那点儿罚款,我能交得起!

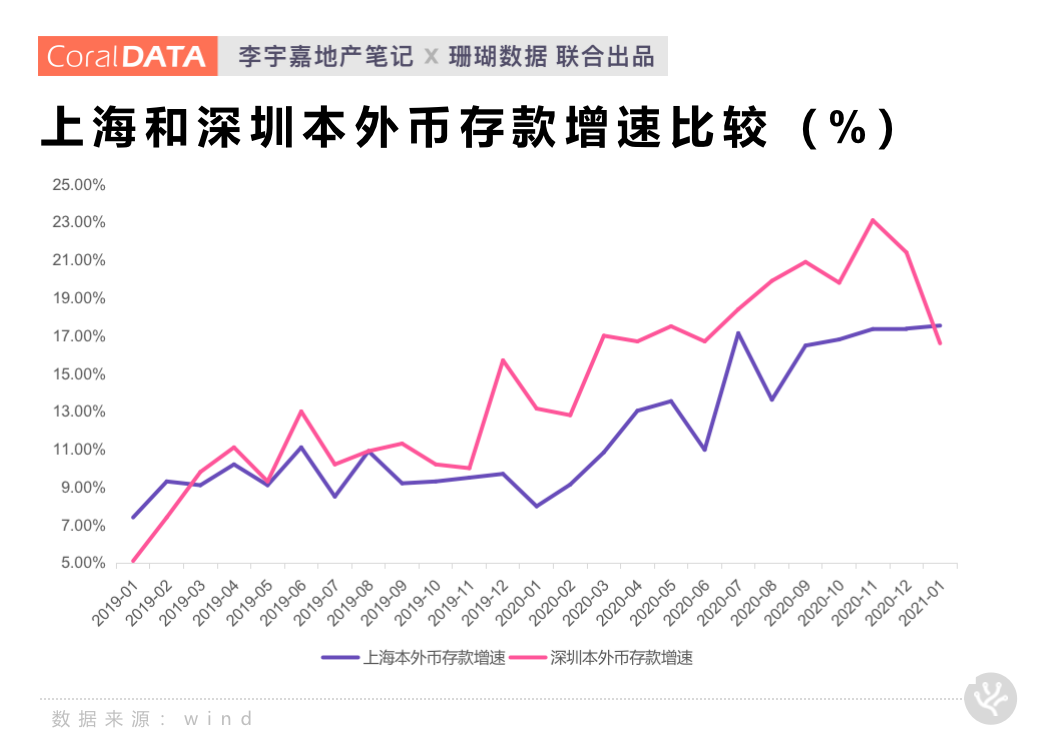

03 勿把杠杆当购买力 这几年,大家一直在鼓吹,深圳购买力多么旺盛,其实没有杠杆在釜底加热,一切都是空的。 我们拿深圳和作为国际金融中心的上海比较,据珊瑚数据统计,2015年,深圳本外币存款余额只有上海的50%,2020年达到65%,并突破10万亿;2015年,深圳人均本外币存款53万元,2019年75.8万元,同比增长43%。 而且,从2019年开始,深圳本外币存款余额增速开始明显提升,不仅首次探到20%以上,并超过了上海,而这一时期,也是深圳房价首次突破6万元,并在随后的一年之内,上升到7-8万元的阶段。套均成交总价,一年之内涨了100多万,这是过去多年从未有过的大涨。除了加杠杆以外,我反复看了居民收入数据,实在找不到房价这么上涨的理由。

深圳的购买力,是这么吹出来的。 居民加杠杆-房价上涨-上涨预期实现-带动更多加杠杆-形成购买力强大的预期-房价再上涨。经常听到的是,你看,深圳房价都到了7-8万了,购买力太强大了,完全无视背后杠杆的威力。 在深圳的楼市江湖里,有太多人和我说,自己如何破限购、破房票、套贷款的故事,也听过什么用多少张信用卡养房贷的事情。拿杠杆当购买力,把房价上涨作为支付能力强劲的指标,自欺欺人,掩耳盗铃,这是当下深圳楼市最大的问题。 当前,深圳楼市调控又到关键期,政府指导价要有“指导”的意义,要形成去杠杆的准绳,打击炒房的利器,就必须有一定的公信力。 也就是说,主政者“铁了心”要这么干,从上到下(住建部门到市政府)、从住建到金融部门,都把控房价当作重点任务。而且,把这种信号传达给市场,消除“隐性担保”,银行才会真正把指导价作为评估参考价。否则,如果还想让房价保持上涨,银行的最优选择自然就是高评高贷,享受泡沫。 04 不缺政策,缺的是执行 很多人认为,即便银行评估价按照政府指导价来定,大不了,买卖双方搞个双合同,超过评估价的部分以现金支付,或者借道经营贷、消费贷。 过去,这种操作也发生过,而且以深圳的购买力,深圳炒房客的聪明程度,这不是大问题,见招拆招。 但是,你可能太高估购买力了。 比如,你买一套800万的房子,首付600万,贷款200万,而且这200万是你的贷款上限。如果说,这套房子突然涨了50万块钱,对你来说,首付就增加了50万,对绝大多数的人来说,50万现金不是个小数目。但有了贷款,800万的房子变成了850万之后,你只需要多贷款50万就行了。 50万的贷款,一个月的月供也就2000多块钱,这点钱大家还是拿得起的。所以一有了贷款,你就会对房价涨幅的敏感性降低,房价的上涨就会很顺畅。这就是过去深圳房价能够任性上涨的主要原因。最大程度加杠杆,将月供压力摊薄,并通过房价上涨,一次性覆盖掉。 但是,如果要你一次性拿出来,这个压力就大了。 这就是为何,2019年底取消豪宅税以后,深圳楼市一下子飞起来的原因,因为交易成本和支出“痛感”明显下降了。对于借道消费贷、经营贷的问题,先不说各地春节前后都在打击这一类型贷款进入楼市。即便能够借道,指导价下降以后,消费贷、经营贷可贷金额也明显减少。 总之,深圳楼市问题,本质上不是供求问题,而是杠杆问题。把杠杆控制住,就抓住了调控的牛鼻子。 现在,又到了最关键的时候,能祭出指导价,相比过去前进了一大步,政策开始告别碎片化,告别头痛医头。但如何把指导价转化为住建和金融通力合作,打击违规加杠杆,这才是最关键的。 过去几年的调控,不缺政策,缺的是执行,各部门密切配合,一以贯之地执行。强烈建议,深圳银保监、金融办,发一个文,从风控的角度,从打击资金违规流入楼市的高度,从金融审慎管理的维度,从金融监管落实“一城一策”的站位,要求辖区内的银行,严格执行二手房指导价。 撰文:李宇嘉(深圳市房地产研究中心高级研究员)

|

发表于 2021-2-23 17:16:29

发表于 2021-2-23 17:16:29

收藏

收藏