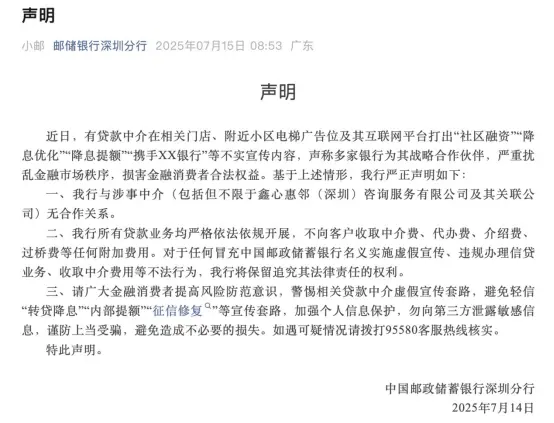

“您好,我是XX银行贷款中心经理,无抵押的低息贷款需要吗?” 很多人不知道的是,以“无抵押”“无担保”“费率低”等诱人条件为幌子的贷款电话并非来自银行,而是“伪装”的贷款中介。 近日,包括国有六大行,招商银行、平安银行、华夏银行、中信银行、浦发银行等股份行,以及北京银行、上海银行、广州银行等城商行,以及华润银行、华兴银行、深圳农商银行等在内约15家银行深圳分行密集发布声明,称未与鑫心惠邻(深圳)咨询服务有限公司(以下简称“鑫心惠邻”)及其关联公司合作,并提醒投资者警惕不法贷款中介风险。 银行抱团“打假”的阵势,堪称罕见,监管部门也已经介入调查。这背后,被银行集体“封杀”的非法贷款中介,究竟是一门怎样的生意? 银行集体“封杀”背后 多家银行罕见集体澄清,称与鑫心惠邻“无合作关系”,其言辞可谓激烈。 近15家银行的声明中,存在两个重点:一是银行与“鑫心惠邻”这家公司及其关联公司不存在任何形式的合作关系;二是在贷款办理的过程中,银行并不会额外收取中介费、代办费、介绍费、过桥费等费用。 例如邮储银行在声明当中提到:有贷款中介在其相关门店、附近小区电梯广告位及其互联网公众号打出“社区融资”“降息优化”“降息提额”“携手XX银行”等宣传广告,声称多家银行为其战略合作伙伴,这种行为已经严重扰乱了金融市场秩序,损害金融消费者合法权益。

图/邮储银行深圳分行微信公众号 面对银行们的集体“打假”,鑫心惠邻也在7月15日发布的声明中称“由于在宣传中不够严谨,错误地使用了银行标签,已进行全面整改……我司与任何金融机构均无合作关系”。 天眼查信息显示,鑫心惠邻2024年11月成立,仅半年时间其便在深圳开设10家门店,覆盖龙华、龙岗、福田等4个区,控股9家名称相近的子公司(惠邻壹至惠邻玖)。 就在今年2月,鑫心惠邻高调宣称“携手工商银行、中国银行等十余家国有银行,为社区邻居提供降息提额服务,减轻贷款压力,提升幸福感”;在其过往宣传图片中,墙壁上满是20多家银行的logo。 而在被“点名”之后,鑫心惠邻也更换了宣传标语,悄然将“降息优化”改为“贷款咨询”。

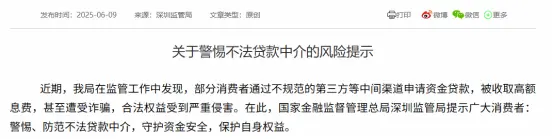

鑫心惠邻店面此前关于“降息优化”的广告。图/鑫心惠邻微信公众号 当然,行业的集体“打假”处于特殊的监管背景——“聚焦贷款领域非法存贷款中介服务”是过去几年来广东金融业整治金融领域不法中介乱象的重点工作之一,今年更是加大了整治力度。 今年6月初,国家金融监督管理总局深圳监管局曾发布专项风险提示,明确指出“不法贷款中介套路深、危害多”。

图/国家金融监督管理总局深圳监管局 素喜智研高级研究员苏筱芮对中国新闻周刊分析,之所以出现冒用情况,主要是此类不法中介为了降低消费者的警惕,增强自身的“可靠性”以被消费者信赖。深圳多家银行集体澄清与不法贷款中介无合作,实际上是公开发出风险提示,避免金融消费者轻信广告而上当受骗。 “银行同步收紧中介合作,有助于推动贷款中介的助贷业务正本清源。消费者切勿轻信此类贷款中介的包装话术,必要时可与其宣传有合作的银行机构进行客服致电核实。”苏筱芮提醒。 贷款中介,到底是门什么生意? 那么,被银行“封杀”、被监管提示的贷款中介,到底是一门什么生意? 简单来说,贷款中介靠“信息不对称”套利:它把银行复杂的信贷产品翻译成普通人能听懂的需求匹配,从中收取服务费。 博通分析金融行业资深分析师王蓬博对中国新闻周刊介绍,贷款中介的优势在于能够覆盖银行接触不足的下沉市场,比如能触达个体工商户、小微企业等长尾客户,可以帮助银行在一定程度上接触到真正需要贷款但可能资质并不优良的个体。 “贷款中介提供的产品类型也比较灵活,服务多样,包括贷款咨询、材料整理、资质优化等服务,部分机构还依托数据能力为客户匹配适配产品。”王蓬博说道。 以鑫心惠邻来说,7月25日,中国新闻周刊以用户身份向鑫心惠邻咨询是否可以办理“降息优化”业务,相关工作人员表示“可以,但仅限于网贷”。 那么,怎样才能做到承诺的“降息优化”?对此,工作人员直言:“我们没办法给客户直接降息。都是根据客户情况,提供能办理的银行贷款方案。目前LPR(贷款市场报价利率)一直在降,客户可以选择还掉高息贷款选择更低利率的贷款。”其强调,“房贷不行,房贷直接转经营贷是违规的。” 这样的生意看似解决痛点,却因游走在规则边缘而充满争议。 贷款中介的生意就像硬币一样存在正反两面——在提供方便的同时,它也可能在监管的“灰色地带”转变为高息转贷、信息诈骗的温床。 黑猫投诉平台上,以“贷款中介”为关键词的投诉超过7300条。一位贷款中介业内人士告诉中国新闻周刊,在提供“贷款解决方案”的同时,贷款中介除了公示的收费价目外,还可能收取评估费、公证费、过桥费、工本费等诸多附加费用。 “套路很多,假冒银行工作人员揽客之外,有些不法中介还会诱导资质不符者提供虚假材料骗贷,形成灰色利益链;或者以‘低利率’‘快速放款’为诱饵,让借款人转账伪造流水,支付手续费、保证金等,之后或拖延放款甚至消失……种种手段不一而足。”该人士说道。 在国家金融监督管理总局深圳监管局今年6月初关于贷款中介的风险警示中,就详细介绍了贷款中介的“套路”:2023年,Z先生接到自称A银行合作方的中介电话,承诺3.6%低息贷款。急需资金,他提供资料,中介伪造材料助其获批,Z先生签字并付高达10%的服务费。签约时未细看条款,后发现利率远高于承诺、期限更短,无力继续还款。 而被非法贷款中介坑骗损失的可能不只是金钱,更要承担法律责任。今年“315”之际,国家金融监督管理总局北京监管局发文提示不法贷款中介风险,其指出:“若不法中介诱导消费者使用虚假材料申请贷款,消费者还可能因涉嫌骗贷而承担法律责任”。 行业即将迎来剧变 乱象频出,也与行业高度分散的特点相关。 北京大学普惠金融与法律监管研究基地联合课题组2024年发布的《现阶段我国信贷中介现状、风险和解决方案》研究报告指出,全国活跃信贷中介约150万—200万人,其中持牌机构占比不足一成,70%以上以个体或小团队游击作业,平均寿命不到一年,呈现“快进快出”的特点。 王蓬博指出,贷款中介行业最主要的特点是行业门槛低;此外,其盈利模式高度依赖手续费分成,利益导向下也出现了游走在法律边缘的“灰色地带”。 这也导致监管难度增大。“因其营销手段隐蔽且多样,难以全面排查;对中介与内部员工违规勾结有时也难以及时察觉,出现问题时,相关主体也较容易注销跑路。”王蓬博说道。 针对贷款中介乱象问题,监管部门一直大力打击。2023年3月,原银保监会发布《关于开展不法贷款中介专项治理行动的通知》,鼓励各银行业金融机构建立贷款中介黑名单制度,对诱导、帮助借款人违规申请贷款的中介,纳入合作黑名单。 近期,多地加大了对助贷平台的监管力度。上海警方在今年3月开展“砺剑2025”春季战役,重点打击非法助贷中介、恶意逃废债务等突出金融黑灰产违法犯罪;宁夏回族自治区地方金融监督管理局7月取消7家助贷机构涉金融事项经营资质。 银行也在自查风险。2025年以来,已有多家银行通过召开专题会议、强化制度落实、引入技术手段等方式,全面加强案件防控,通过警示教育学习、员工行为排查等方式,进一步筑牢防线。 值得注意的是,对行业乱象更根本的整治,也即将落地。 今年4月,监管部门发布《关于加强商业银行互联网助贷业务管理 提升金融服务质效的通知》(下称《通知》),将于今年10月1日起施行。 《通知》的主要内容包括:要求将增信服务费计入借款人综合融资成本,明确了24%的利率红线,禁止以“咨询费”“顾问费”等名义变相提高费率;要求商业银行总行对平台运营机构、增信服务机构实行名单制管理,要求其承担互联网助贷业务管理主体责任;规范营销与催收行为,压实消费者权益保护责任。 这意味着,中国信贷市场即将经历一场“大浪淘沙”,日趋规范的要求将直接让不符合规范的中小贷款中介“出局”。对很多贷款中介来说,可能只剩下不到3个月的改变时间了。 在苏筱芮看来,《通知》带来的行业新规有3个关键作用:一是提高了进入助贷行业的门槛,让那些规模小、杠杆高的平台很难立足;二是堵住了诸如担保费、会员费这类不合规的收费漏洞;三是穿透式监管,将相关业务和放款、回收环节硬性挂钩。 “短期内行业可能会经历一些调整,但长远看,能淘汰不合规的玩家,让行业利润回归到单纯的导流和合规技术服务上,最终有助于净化市场环境,更好地保护消费者,同时也能让银行的自主风控体系得到重塑。”苏筱芮说道。 |

据路透社报道,新西兰外交部长温斯顿·彼得斯的发言人表示,一名

10月5日,有网友发布求助信息称,西藏海拔4900余米处的珠峰东坡

当地时间10月6日,示威者聚集在艾伯塔省议会大厦前,声援教师当

新疆喀纳斯景区遭遇降温降雪 道路仍处于管制状态新疆喀纳斯景区5

金秋时节,正是蟹肥菊黄的好时节,作为全国河蟹的主产地之一,江

Copyright © 2011-2014 深圳市森泰祥投资有限公司 (http://www.cwyan.com/) 版权所有 All Rights Reserved.

Powered by Discuz! X3.2 粤ICP备11001932号