作者| 猫哥 来源| 大猫财经Pro(ID:caimao_shuangquan)

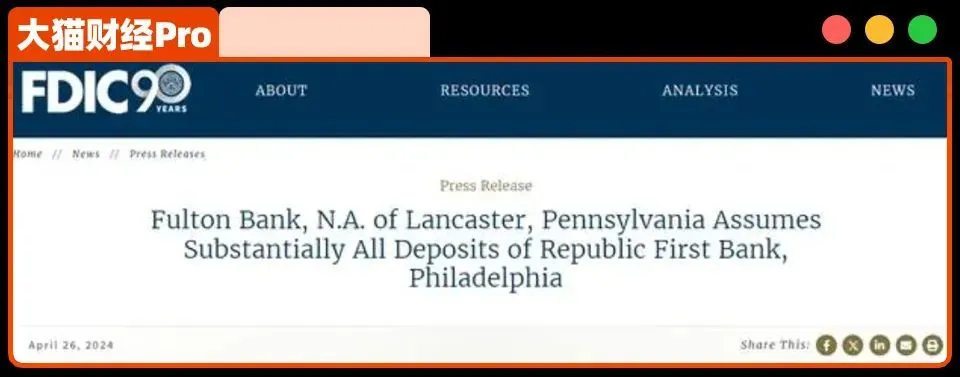

前些天,美国费城的共和银行破产了,成了今年第一家破产的美国银行。

这家银行资产只有60亿美金,但它的破产震动很大,因为现在还有上百家跟共和银行类似的地区性银行都在破产边缘挣扎,感觉大部分在劫难逃。 这是怎么回事呢? 归根结底还是美联储“长期低利率+突然暴力加息”带来的问题。 以前十几年,美元一直都是低利率状态,存款利率0.5%,贷款率3-4%,但现在呢,存款利率5.5%,贷款7-8%,这么一来,很多在低利率环境里构建的资产组合就出大问题了。 今年可能挂掉的这些银行,最大的麻烦就是手里的商业地产贷款。 这是怎么回事呢? 低利率时代,0.5%存款利息很多人是不满意的,他们就想多挣点,怎么办呢?贷款买商业地产,比如商铺、写字楼这些。 贷款利息4%,但是这些楼每年的收益有5.2%,好的项目能到8%,这里面是有套利空间的。 美国3/4的商业地产贷款都是地区性银行发放的,类似咱们这的城商行,这些银行里,商业地产的贷款能占总贷款额的40%以上,是绝对的支柱业务。

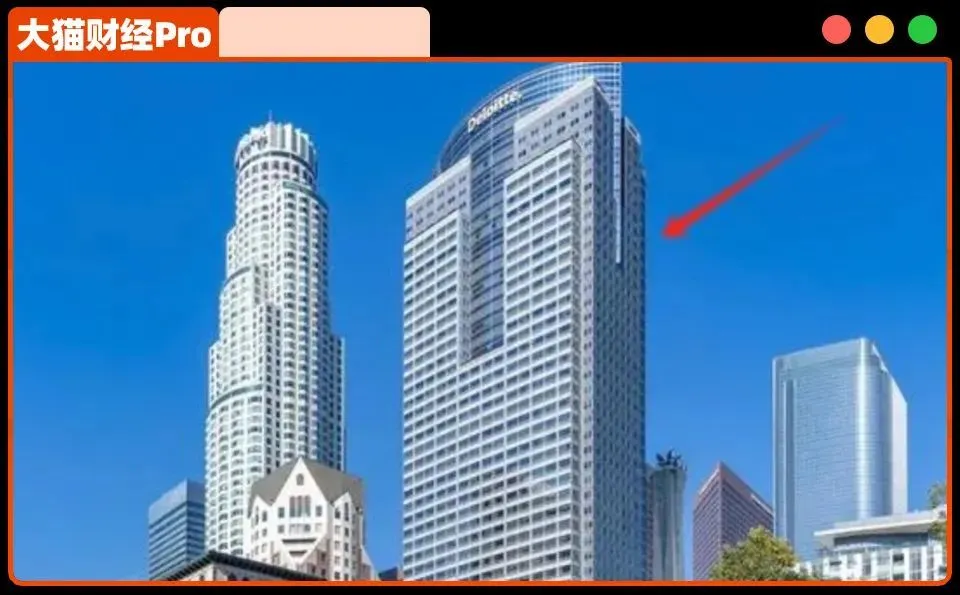

然后,疫情来了。 当时很多公司都在家办公,后来虽然放开了,但他们觉得在家办公很好啊,一点不耽误事,还能省下巨额的房租,就都改成在家办公了。 这么一来,就带来一个比较严重的问题,就是空置率。 去年底,全美国商业地产的平均空置率是19.2%,这也意味着,投资者的年收益也基本打了8折。 这么一来啊,这些项目现在的收益率也就4%,撑死6%,但是贷款利率都是浮动的,是跟着基准利率一起涨的,基本都在7%左右了。 这就意味着,每月到手的收益已经不够还贷款的了,再加上维护和管理的成本也不低,本来房主打算套利的,现在变成亏钱了。 于是很多房主就不打算掏钱了,开始出售。 这么干的人还不少,这么一来就出现了第一个死亡螺旋——房产亏钱,二手房数量大涨。 结果也很简单,就是房价大跌。 跌了多少呢? 2022年加息之后,商业地产在6月见顶,那之后一年,多数商业地产的价格跌了20-30%,像旧金山、洛杉矶、纽约、西雅图的很多写字楼价格跌幅超过50%,有的售价竟然比2014年还低了45%。 房价下跌这么多,就出现了第二个死亡螺旋——银行不放心啊,就要求贷款人补充保证金或者提供更多抵押物。 那这么一来,贷款人的支出压力更大,就开始狂按计算器算账,于是出现了两种后果: 1、如果他觉得还能抗一抗,那就按银行要求的做。 2、如果一算觉得不合适了,那就不要房子了。 比如洛杉矶市中心的天然气大厦,52层,房主还有4.65亿美元的贷款,但这幢楼的总价从2021年的6.32亿美元跌到现在的2.7亿美元。

所以业主直接不要了,把楼给了债主摩根大通和花旗。 这种卖了的最省心,没卖的业主惴惴不安,因为美国商业地产这两年的跌幅,多数美国人都没见过。

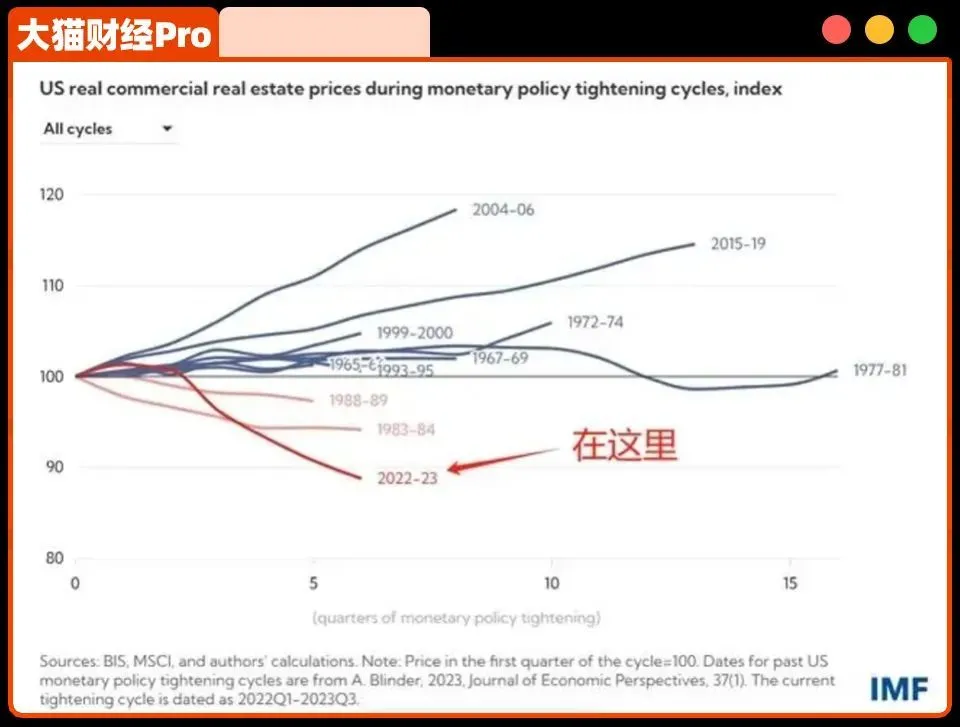

首先,这次的跌幅是近50年里最惨的一次。

其次呢,所有人基本都预测还要继续跌,他们意见不同的地方在于:继续跌20%还是跌50%。 你想想:出租率不行、房价还要跌、房贷还可能要涨,怎么算都是亏本的买卖,可能拿的越久亏的越多。 于是很多人都做了一样的选择:房子给银行,贷款一笔勾销,一别两宽。 压力就这样到了银行这里。 你想想,比如前些年放出10亿贷款,现在收回价值5亿的房子,还卖不出去,再放两年可能只值3亿,亏得乱七八糟,再加上加息之后利差基本没了,所以这些银行就都被逼到了破产边缘。 美国商业地产的贷款期限一般低于10年,每年有1万多亿到期,去年,很多房主其实就撑不住了,然后跟银行一商量,有5400多亿美元的贷款选择了展期,大家都在赌什么呢?就是赌今年降息。 结果,希望基本落空了,今年有1万多亿到期,压力非常大。 美国专家测算了一下: 如果年底贷款违约率达到10%,那有三十多家银行的问题会非常大,这是个大概率事件; 如果违约率达到20%,那问题银行的数量会达到300家,这其中主要是规模较小的地区性银行,可能都得进ICU。 会不会破产就得看命了,因为到时候银行的资产质量和偿债能力都是成问题的,主要就是看储户会不会挤兑,如果有1/3的储户想取走存款,那今年倒掉的美国银行数量会很可观。 |

近日,有网友在网络平台反映,重庆万盛区一名拄着拐杖、背着背篓

太阳系内小行星分布示意图。深空探测实验室供图地球防御小行星撞

9月20日晚,有云南网友发视频称,昆明市呈贡区吾悦广场,女演员

【环球时报特约记者 王逸】“菲律宾全国爆发反腐败抗议活动。”

近日,在广东佛山顺德世界名龟展上出现了一些网红的身影,有网友

Copyright © 2011-2014 深圳市森泰祥投资有限公司 (http://www.cwyan.com/) 版权所有 All Rights Reserved.

Powered by Discuz! X3.2 粤ICP备11001932号