|

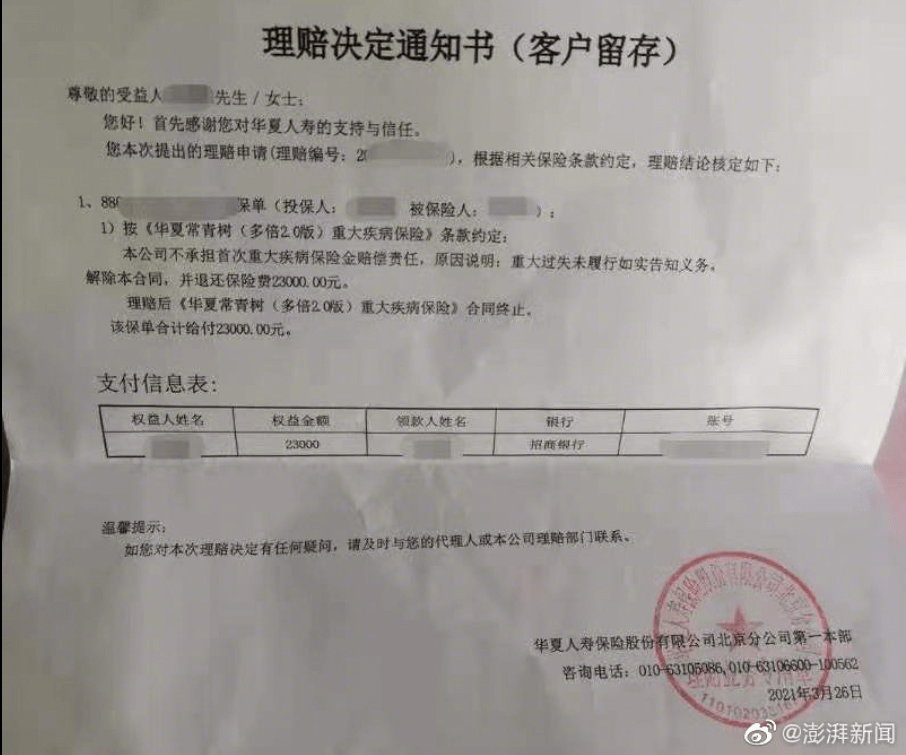

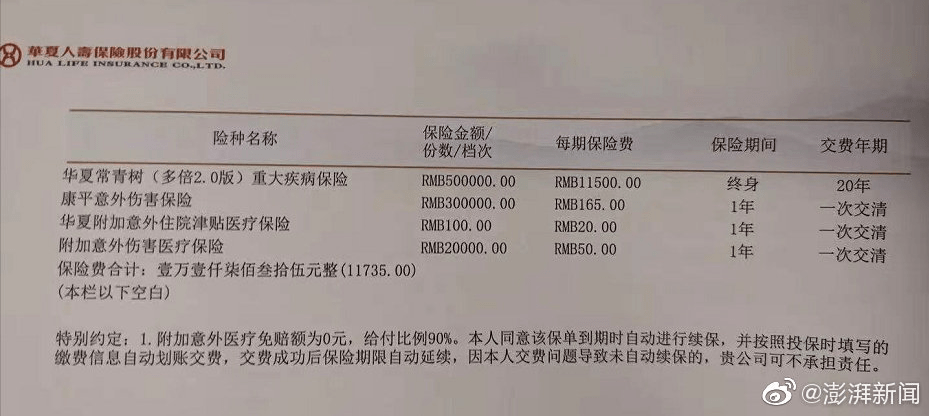

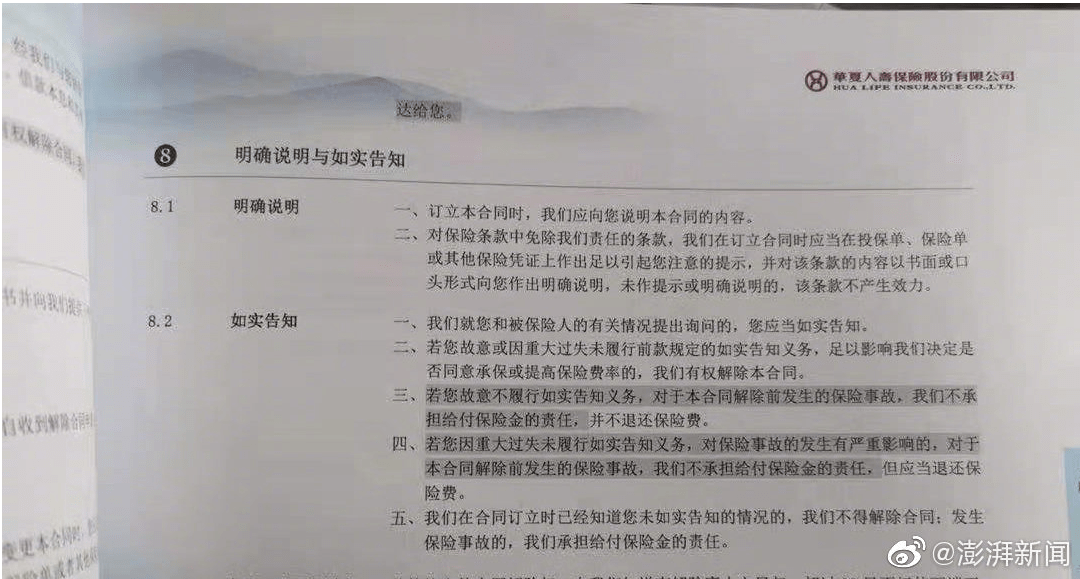

文 | 于平 北京市民张蕾(化名)2019年购买了华夏人寿保险公司的重大疾病保险,投保一年半后被查出乳腺癌,她要求出险时,保险公司以她投保前患有宫颈疾病等而未告知拒绝理赔,认定她存在“重大过失未履行如实告知义务”的情况,取消保单,退还了23000元保费。 保险合同签订一年半之后就理赔,对保险公司而言确实是一大损失。但保险的本质就是保险公司和客户之间对赌,吃得是风险饭,既然“赌”输了,那就没什么好说的,只有老老实实赔钱。然而,华夏人寿却对客户的理赔挑起刺来,张蕾患的明明是乳腺癌,却拿她之前患有宫颈疾病来说事,一口咬定她没有如实告知,让饱受重病折磨的张蕾更加陷入绝望。 从张蕾的解释看,保险公司的指责其实站不住脚。张蕾称,自己在投保填写“个人情况告知书”时,她就曾明确告知保险代理人,自己因宫颈疾病正在治疗,是否影响投保?但对方表示没有住院记录就不会影响投保,并指导张蕾在“妇科疾病”询问一栏中勾选了“否”。而负责张蕾保险的代理人不仅证实确有此事,同时还表示,“我当时去问了公司同事,他们说影响不大,就正常签了保单,现在公司给出的拒赔理由我也很诧异,作为保险代理人也很为难。” 也就是说,对于自己身患的疾病,张蕾当时已经向代理人“如实告知”了,而保险代理人代表的,正是保险公司。当然,后来在投保环节,张蕾确实没有规范填写,但这也是保险代理人一手操办的,最后怎么能让客户来背这个锅?要追究也该追究代理人的责任。此外,保险公司还说张蕾之前患有高血压,被张蕾一口否认。当张蕾要求对方提供证据时,华夏人寿却以“涉及个人隐私”为由拒绝提供张蕾的“高血压就诊记录”。自己的就诊记录,自己却不让看,如此“保护隐私”,未免太荒唐了。 综上可见,张蕾遭遇保险理赔难,很可能是保险代理人为了完成保单业务,违规进行操作,而对此,保险公司又疏于管理和审核,结果导致“问题保单”的出现。这个问题,在保险行业一直比较突出。客户在投保时,保险代理人为了促成交易,一味夸大宣传,随意许下承诺,而客户则本着对保险代理人的信赖,被其一路误导。等到理赔环节出了问题,保险公司马上翻脸不认人。 张蕾的遭遇,并非孤例。在各种保险纠纷中,“理赔难”一直是一个突出问题,以至于许多人为此调侃“最不保险的事就是买保险”、“ 保险公司的全保像极了爱情,收钱的时候甜言蜜语,报保理赔的时候这也不赔那也不赔。”前段时间,媒体还报道,广州有市民反映,说自己亲戚在购买平安保险后患病,乳房切除并再造,几经波折做完手术想要理赔,最后竟然发现,明明有200万理赔额度,却只获得50多元的赔付。在媒体曝光此事后,保险公司又说“算错数”,将理赔金额从50多元“涨到”500多元。 买保险的时候这也能保那也能保,出险的时候这也不保那也不保,这似乎成了保险行业的潜规则。这几年来,保险行业也在想方设法扭转公众的这一印象,比如各家保险公司每年都高调公布自己的理赔数字,动辄几百几千亿云云。但是,这些空泛的数字,却无法掩盖具体投保人在具体个案上的理赔困境。如此表里不一,保险行业又怎能重塑行业信誉,彻底摆脱“忽悠”、“骗子”等让人诟病的形象。 人吃五谷杂粮,天有不测风云,买保险本是用来“保护”自己,但理赔难、售后差,不仅给当事人添堵,更将本已转移的危险重新强加在投保人的身上,使得投保家庭雪上加霜。期待北京市民张蕾的遭遇,最终得到妥善处理。更希望保险公司自律之外,监管也要露出钢牙铁齿,对类似甩锅式和忽悠式的保险理赔说“不”,重拳出击,严厉追责,做好消费者维权的后盾。

|

发表于 2021-4-26 18:13:21

发表于 2021-4-26 18:13:21

收藏

收藏